{kind=link}

Com os planos de pensão em declínio e questões contínuas sobre a solvência da previdência social, mais e mais americanos precisarão tomar medidas para economizar para a aposentadoria. O SECURE Act e o SECURE 2.0 foram promulgados para ajudar a impulsionar essas economias ou colocar as pessoas de volta nos trilhos. Eles também fornecem incentivos fiscais para pequenas empresas que adotam um novo plano de aposentadoria. Mas eles deixam de fora muitos planos existentes e participantes do plano que continuam ficando para trás.

Felizmente, os recursos do plano de aposentadoria de piloto automático — inscrição automática, escalonamento de adiamento automático e reinscrição automática — cobrem muitas das disposições exigidas pelos atos e oferecem uma maneira eficaz para os participantes aumentarem suas economias. E eles também fornecem muitas vantagens aos clientes patrocinadores do seu plano.

1. Economia inicial com inscrição automática

A popularidade da inscrição automática está aumentando porque permite que funcionários qualificados contribuam automaticamente com uma porcentagem específica do pagamento para um plano de aposentadoria. De acordo com Relatório de benchmarking recente da T. Rowe Valuea adoção do plano de inscrição automática foi de 66% em 2022. Embora haja um recurso de opt-out, apenas 10% dos funcionários optaram por não se inscrever.

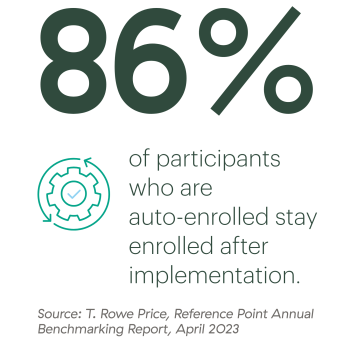

Com 86% dos participantes permanecendo inscritos após a implementação — em comparação com apenas 37% de participação em planos sem inscrição automática — é fácil ver o impacto dessa melhoria simples, mas eficaz, no design do plano.

Como isso ajuda a planejar patrocinadores? Existem várias vantagens:

-

Para empresas com 10 ou mais funcionários, o SECURE 2.0 exige que os planos adotados após 31 de dezembro de 2024 inscrevam automaticamente os participantes à medida que se tornam elegíveis. Também fornece um crédito fiscal anual de até $ 500 nos primeiros três anos do plano para qualquer plano com menos de 50 funcionários que adotam inscrição automática.

-

Maior participação e maiores taxas de contribuição podem afetar favoravelmente os resultados dos testes de não discriminação de um patrocinador, permitindo que proprietários e funcionários altamente remunerados contribuam mais para seus planos de poupança para aposentadoria.

-

Ao reduzir os fluxos de trabalho baseados em papel, os empregadores podem integrar novos funcionários com mais eficiência.

-

A seleção simplificada de investimentos apropriados, especialmente investimentos em fundos com data-alvo, muitas vezes cumpre os objetivos de alternativas qualificadas de investimento padrão (QDIA), fornecendo proteções de porto seguro para os fiduciários do plano.

-

Quando os funcionários podem se aposentar, isso os beneficia e os recursos financeiros da empresa. Ofertas de planos de aposentadoria aprimorados também são uma ótima maneira de atrair e reter talentos.

2. Economize mais com o escalonamento de adiamento automático

Ao adicionar escalonamento de auto-adiamento a um plano, os participantes podem aumentar incrementalmente suas taxas de contribuição até atingirem um nível predeterminado. mínimo o teto recomendado é de 10 por cento. Os patrocinadores do plano podem definir a porcentagem pela qual o adiamento eletivo de um participante aumentará a cada ano (1 por cento é o mais comum) até atingir um teto predeterminado.

Ao implementar um método de opt-out, mais pessoas podem economizar mais para a aposentadoria. De acordo com Preço T. Rowe62% dos participantes que receberam um método de cancelamento para escalação de adiamento automático permaneceram inscritos, em comparação com uma taxa de adoção de 10% para aqueles que tiveram que aceitar. Além disso, o aumento das porcentagens de adiamento permite que os participantes percebam toda a extensão de seu empregador – possibilidades de contribuição correspondentes – chega de deixar dinheiro grátis na mesa!

3. Aperte o botão de reset com a reinscrição automática

Para os participantes que não têm confiança na escolha dos investimentos ou que não têm tempo para administrá-los, a rematrícula é uma ótima maneira de dê aos participantes um novo começo e garantir que eles sejam reposicionados para atingir suas metas de aposentadoria. Os participantes são notificados de que os ativos existentes e as contribuições futuras serão redirecionados de suas escolhas de investimento 401(ok) existentes para o QDIA (normalmente um fundo de data-alvo) em uma information específica, a menos que eles optem por sair.

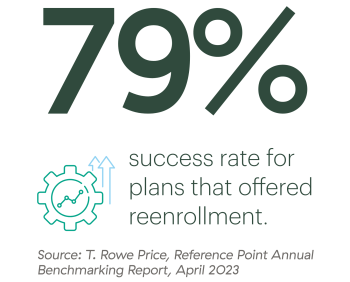

Quando implementada corretamente, a reinscrição permite que os patrocinadores do plano fortaleçam sua posição fiduciária, obtendo proteções favoráveis de porto seguro da QDIA. Embora apenas 14% dos planos oferecessem reinscrição, a taxa de sucesso em 2022 foi de 79 por cento.

Como atrair os clientes patrocinadores do seu plano

Há muito a ganhar com a mudança para um plano de aposentadoria automático. Então, como você faz com que os clientes patrocinadores do seu plano façam a mudança? Aqui estão algumas etapas que você pode seguir:

Revise seu livro de negócios. Identifique planos que não estão configurados com recursos automáticos e decide quem poderia se beneficiar mais do design automático do plano. Aqueles com mais a ganhar incluem:

-

Planos com taxas de participação baixas ou decrescentes, taxas de poupança baixas ou decrescentes (o a taxa média de poupança dos participantes é de 7,3 por centode acordo com a pesquisa da Vanguard), ou saldos de contas médios baixos (o o saldo médio é de $ 141.542de acordo com a pesquisa da Vanguard)

-

Planos que recentemente tiveram que fazer distribuições corretivas devido a falhas nos testes de não discriminação e exigiram que funcionários altamente remunerados tivessem uma parte de seus adiamentos eletivos devolvidos

-

Empresas com vários escritórios, que normalmente enfrentam desafios de inscrição e engajamento

-

Planos que não oferecem QDIA ou fundos com information prevista

Apresentar o caso. Destaque os benefícios e certifique-se de observar como um benefício de plano de aposentadoria pode ser uma vantagem. fator chave ao tentar atrair e reter funcionários talentosos. Além disso, considere compartilhar as melhores práticas para cada recurso.

-

Inscrição automática. Sugira definir a taxa de inscrição automática padrão em 6% ou mais. Esta é a taxa padrão para 39 por cento de planos, o que representa um aumento de quase 100 por cento em nove anos. Para clientes cujos planos já adotaram esse recurso com uma taxa de inadimplência menor, sugira aumentá-la para 6 por cento.

-

Escalonamento de adiamento automático. Incentive os clientes a usar uma taxa de aumento anual mais alta (2 por cento em vez de 1 por cento) e a apontar mais alto com o valor do limite de aumento anual (por exemplo, 10 por cento a 15 por cento) para se alinhar com o aumento nas taxas máximas de escalonamento de diferimento automático. Os empregadores que oferecem aumentos salariais anuais também podem visar escalações de adiamento na mesma época do ano para reduzir o choque dos funcionários.

-

Re inscrição. Recomendar a reinscrição como uma forma de melhorar a participação no plano, fornecer gestão profissional de ativos e cumprir suas obrigações fiduciárias. Enfatizar a importância de revisar periodicamente o QDIA do plano para garantir que ele reflita as metas e objetivos do plano.

Converse com os prestadores de serviço. Os provedores de serviço dos seus clientes (por exemplo, registradores e administradores terceirizados) podem determinar se os recursos são viáveis para um plano específico e como eles podem afetar os orçamentos anuais de contribuição de teste e correspondência de não discriminação do empregador. Além disso, verifique se a adoção de disposições automáticas acionará reduções de taxas do registrador.

Agora é a hora de começar a conversa

O SECURE Act e o SECURE 2.0 beneficiarão muitos americanos que precisam economizar mais para a aposentadoria. No entanto, se você tiver clientes com planos existentes, eles não serão obrigados a adotar os recursos automáticos. Isso deixa a porta aberta para você convencê-los de que é bom para eles e seus participantes. Dê aos seus clientes o empurrãozinho que eles precisam hoje!

Interessado em saber como a parceria com a Commonwealth pode ajudá-lo a desenvolver seu negócio de planos de aposentadoria? Entre em contato conosco hoje.

Nota do editor: Esta postagem foi publicada originalmente em janeiro de 2021, mas nós a atualizamos para trazer a você informações mais relevantes e oportunas.